家电行业中,厨电是较为特殊的品类,一方面厨电是典型的耐用消费品,因此可以用保有量提升、新兴品类消费潜力、消费升级等逻辑来推算行业发展空间;另一方面,厨电行业又具备较强的装修属性,受地产竣工周期性影响显著。

因此,在对厨电企业进行分析时,结合“自下而上”的消费行业分析方法和“自上而下”的周期行业分析方法或许更为合理,既可帮助我们更为透彻地理解其经营走势,又能对后续的行业走势及公司股价表现判定提供更合理的参考。

相对于传统白电行业(冰箱、空调、洗衣机)已逐步进入成熟期,厨电行业整体仍处于成长期阶段,居民保有量仍有较大提升空间,尤其是农村市场。

当前我国城镇抽油烟机普及率较高,达到80%-90%;但农村厨电保有量仅有20%左右。即使按照一户一机计算,农村市场的潜力不可忽视。而且中国的城镇化率与发达国家比相对较低。 截至2019年,官方数据显示我国城镇化率为60.6,相比日本(92%)、英国(83%)、加拿大(81%),空间明显。随着城镇化率的提高及农民进城,将会进一步打开厨电行业整体空间。

目前,油烟机、燃气灶依然是行业主要销售品类,占据行业销售份额约76%。而其余消毒柜、洗碗机以及一些嵌入式的厨电,规模占比较小。因此,除了传统的烟灶这两件套,以洗碗机、微蒸烤一体机为代表的的新兴厨电正在处于爆发期,在居民消费升级的趋势下,有望成为行业重要增长点。

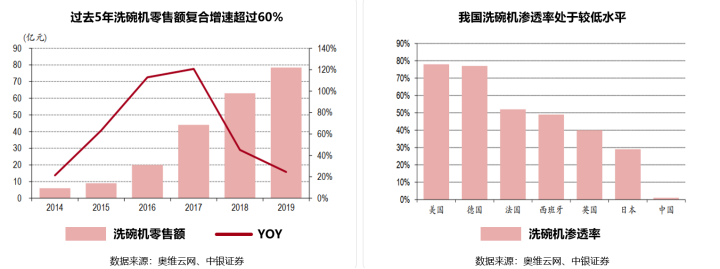

具体来看,目前我国洗碗机的渗透率非常低,只有个位数水平。对比日本近30%、美国近80%的渗透率,差距明显。过去五年,洗碗机零售额复合增速是超过60%,所以说从长期来看。五年十年之后,洗碗机这一品类可能就会成为一个大的品类。 微蒸烤一体机则是另一个增长潜力较大的品类。微蒸烤一体机是厂商结合国内消费习惯而开发,是国内特有的创新产品。蒸烤微一体机结合了微波炉、蒸箱、烤箱三个的功能。

从消费升级路径来看,白电(空调、冰箱、洗衣机)承担了将消费者从劳动中解放出来、优化基础生活水平的角色,因此最先得到普及;厨电和小家电更多扮演生活品质提升的角色,普及进度落后于白电。我们相信未来,新型厨电、小家电会进入一个相当于20年前这种空冰洗和电视机的爆发期。

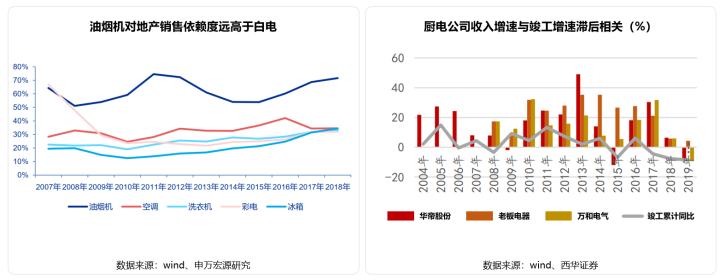

尽管与白电同属耐用消费品,但厨电行业具备极强的装修属性,地产滞后影响下其周期性十分显著。在过去十年,厨电行业市场规模走势将行业“成长+周期”两大属性演绎得淋漓尽致。目前厨电行业市场规模大约在六七百亿左右。自2006年起,厨电行业市场规模以惊人的速度在增长,行业市场规模同比增速以两位数增长,龙头企业同期营收增速约有20%~30%,但高速增长态势在地产行业负增长影响下戛然而止。在2018~2019年,受房地产竣工面积负增长影响,厨电行业同时陷入低潮期,整体市场规模不进反退。

几家业务主要为厨电的上市公司,收入增速与房地产竣工面积增速高度相关。在地产行业发展的黄金十年,厨电公司每年营收增速都能维持20%以上增长。然而到了2018~2019年,地产逐步收紧,楼市迎来最严调控,这些厨电上市公司收入增速不仅锐减滑落至个位数,甚至出现负增长。

单品品类的销售数据也能印证,厨电行业对地产的依赖度远高于白电。燃气灶、油烟机等厨电,70%的销售需求都来源于新房装修,而白电、电视机只有20%-30%的销售需求来自于新房,更多的来自于更新和添置需求。

尽管2017~2019年竣工持续低谷,但期间销售业绩明显正增长。中长期看,房地产竣工高峰滞后开工高峰2-3年,预计2021-2022年是竣工高峰。预计厨电有望率先收益竣工高峰,行业或有望再度爆发。

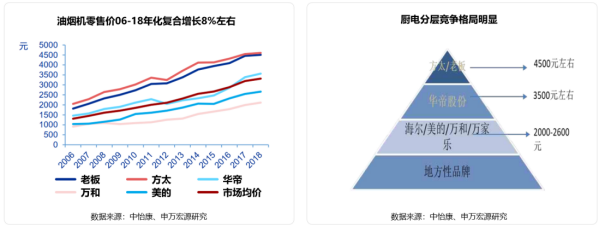

在过去10年房地产行业高速增长及居民消费水平提升共振下,厨电行业保有量快速提升,棚改等地产政策激发三四线市场的家电需求。在电商尚未崛起、市场竞争温和情况下,厨电行业出现了众多小品牌,行业集中度不高。站在当前时点,厨电行业的竞争格局已经出现一些新变化,呈现出品牌分层明显、精装房趋势下龙头优势等几个特点。 一方面,与白酒市场类似,随着消费者品牌意识不断增强,厨电市场消费主流逐渐往中高端发展。从油烟机零售市场份额看,老板电器和方太集团是行业高端品牌,市占率均超15%,二者处于绝对的龙头位置。而第二梯队则以大众品牌美的、华帝为主,两者市占率处于个位数水平,差距相对明显。

品牌分层带来直接好处是,出现恶性价格战的可能性明显降低。早在2012年,华帝股份曾推出全线产品5折的大促销。然而促销活动却得不偿失,短期营销导向并未能带来产品竞争力的实质突破,也没有争取更多的市场份额,反而大幅损伤品牌定位。2013 年,华帝的灶具从行业第一位置掉落,烟机从行业第三滑落至第四,公司为品牌定位下滑交出高昂学费。前车之鉴,各家企业更为聚焦自身品牌的维护和升级,不会轻易打出价格战,因此行业竞争格局不会短期出现突变。

另一方面,出于环保、节能考虑,各地政府鼓励推进新建商品房精装修,工装渠道(精装房)逐渐变为厨电的重要销售渠道。随着精装房比例提高,行业龙头份额提升确定性高。目前,我国精装修住宅渗透率由2016年的12%提升至2019年的32%,但相较发达国家超过80%的水平仍有较大空间。

具体到上市公司上,从全渠道看,行业头部两家公司仅占据30%的份额。但两者占据全行业工程渠道70%的份额。大品牌占据工装渠道的主要原因,是因为地产开放商对企业品牌力、产品力更为注重。另外,由于地产建筑工程周期偏长,对厨电企业现金流要求比较高,因此龙头竞争优势明显。未来在精装房比例提高的趋势下,势必工程渠道占比也越来越大,有助于提升整个行业集中度。

结语:总的来说,相对于传统白电行业已逐步进入成熟期,厨电行业整体仍处于成长期阶段,居民保有量仍有较大提升空间。同时新兴品类例如洗碗机、一体机,正在处于爆发期。厨电需求与地产竣工高度相关,预计未来两年出现的地产竣工高峰,将带动厨电行业明显复苏。而行业内稳定的竞争格局、明显的品牌分层,导致行业出现价格战概率较低,随着精装房比例提高,行业龙头份额提升确定性高。

一方面,与白酒市场类似,随着消费者品牌意识不断增强,厨电市场消费主流逐渐往中高端发展。从油烟机零售市场份额看,老板电器和方太集团是行业高端品牌,市占率均超15%,二者处于绝对的龙头位置。而第二梯队则以大众品牌美的、华帝为主,两者市占率处于个位数水平,差距相对明显。

品牌分层带来直接好处是,出现恶性价格战的可能性明显降低。早在2012年,华帝股份曾推出全线产品5折的大促销。然而促销活动却得不偿失,短期营销导向并未能带来产品竞争力的实质突破,也没有争取更多的市场份额,反而大幅损伤品牌定位。2013 年,华帝的灶具从行业第一位置掉落,烟机从行业第三滑落至第四,公司为品牌定位下滑交出高昂学费。前车之鉴,各家企业更为聚焦自身品牌的维护和升级,不会轻易打出价格战,因此行业竞争格局不会短期出现突变。

另一方面,出于环保、节能考虑,各地政府鼓励推进新建商品房精装修,工装渠道(精装房)逐渐变为厨电的重要销售渠道。随着精装房比例提高,行业龙头份额提升确定性高。目前,我国精装修住宅渗透率由2016年的12%提升至2019年的32%,但相较发达国家超过80%的水平仍有较大空间。

具体到上市公司上,从全渠道看,行业头部两家公司仅占据30%的份额。但两者占据全行业工程渠道70%的份额。大品牌占据工装渠道的主要原因,是因为地产开放商对企业品牌力、产品力更为注重。另外,由于地产建筑工程周期偏长,对厨电企业现金流要求比较高,因此龙头竞争优势明显。未来在精装房比例提高的趋势下,势必工程渠道占比也越来越大,有助于提升整个行业集中度。

结语:总的来说,相对于传统白电行业已逐步进入成熟期,厨电行业整体仍处于成长期阶段,居民保有量仍有较大提升空间。同时新兴品类例如洗碗机、一体机,正在处于爆发期。厨电需求与地产竣工高度相关,预计未来两年出现的地产竣工高峰,将带动厨电行业明显复苏。而行业内稳定的竞争格局、明显的品牌分层,导致行业出现价格战概率较低,随着精装房比例提高,行业龙头份额提升确定性高。