中美关系阴云未散,近期A股再迎多重利好。

受MSCI二次扩容与证金“降息”的利好提振,上周以券商银行为首的权重股率先走强,沪指更是终结六连跌还逼近2800点。

就在北京时间8月8日,MSCI公布8月季度调整,在调整后,MSCI中A股将在MSCI中国和MSCI新兴市场指数权重分别达到7.79%和2.46%。该指数调整结果将于8月27日收盘后正式生效。中金公司表示,根据追踪MSCI指数的资金规模,静态估算8月底和11月底两次指数调整对A股的增量资金规模分别约为227亿美元和420亿美元,约合人民币1600亿元和2900亿元。

此外,8月和9月还是指数集中纳入的时间节点,MSCI指数、富时罗素指数和标普道琼斯指数三大指数均在此期间集中扩大纳入。

风险事件短期扰动市场,外资长期流入趋势不改

7月份北上资金净流入120亿元,这与6月的426亿元相比,净流入明显放缓,这与美联储降息预期反复,以及纳入国际指数利好兑现多方面因素有关。在中美MY谈判前景并不明朗,以及人民币贬值等因素的影响下,外资流入是否会再度放缓?

悟空投资向私募排排网介绍,外资持续增配A股的趋势比较确定,今年5月、8月和11月MSCI分三次提高A股纳入因子,为A股市场带来重要的增量资金,纵观全球,中国经济以及A股核心资产的比较优势依然非常明显,随着国内资本市场开放程度加大,外资长期持续流入是可预期的。外资持续流入A股,其选股特征会对A股市场生态构成深远影响。

通过沪港通可以高频观察外资在A股市场的进出,短期还是会受到全球风险资产波动影响。悟空投资还指出,短期MSCI纳入因子会带来被动增配资金,但受到中美冲突、地缘风险事件等影响,主动资金存在流出风险。风险事件对市场短期构成扰动,不改变外资长期流入的趋势。

新富资本研究中心认为从这两周的数据来看,外资流入放缓较为明显,主要还是受中美MY的不确定性以及人民币贬值影响,外资寻求避险的资产,例如债券、黄金等等。

沃隆创鑫投资董事长胡定坤认为中美MY谈判是一个长期反复的过程,对A股会有一定影响,但存在边际效应减弱情形。对于人民贬值更不必过于担心,美联储降息使美元指数上涨动力衰弱,有利于减弱人民币贬值压力,同时我国对人民币汇率有着很强的管控能力,贬值幅度可控,且A股已在一定程度上消化了汇率贬值冲击。

并且A 股中长线估值吸引力进一步增加,对外资的吸引力很大。A股市盈率横向对比已基本低于全球主要市场。纵向对比,绝大多数行业估值低于历史均值。外资青睐的消费、医药、科技类也接近历史均值水平。外部因素会有短期冲击,对中长线投资的外资影响较小。

奶酪基金投研团队指出,中美MY谈判目前处于拉锯状态,这种状态预计在短期内不会结束。中美MY谈判已经持续了一段时间,对于市场的影响,从实业的角度,一些美国业务出口量较大的公司,已经通过企业经营能力,例如通过转移厂区到东南亚等地区来应对MY摩擦的影响,过程中可以看到企业对MY摩擦的应对方式和能力都在不断提升,变得更有韧性。对市场情绪方面,一开始担忧的情绪会比较浓,市场波动也会比较大,但因为中美MY问题短期内不会结束,市场情绪的波动会逐步弱化,情绪的韧性也会提升。

对外资流入的影响,奶酪基金认为,资金最看重的还是市场的成长空间和确定性,中国的经济有足够的韧性,中国资本市场有很多非常优秀的标的,长期来看中国市场仍具有较大吸引力。

千亿增量资金待入场,金融消费板最受益明显

在MSCI二次扩容提振下,8月8日A股结束六连跌。并且与5月份相比,MSCI已在于6月份分别剔除ST康美、浙能电力、雅戈尔、首创股份等4只成分股,此次调整新增了中国中铁、宁波港、上海建工、西南证券、万华化学、药明康德、韵达股份、张江高科8只成分股。川财证券分析师邓利军认为,MSCI扩容第二阶段预计为A股带来约1400亿元增量资金,其中约200-250亿元被动跟踪资金有望在调整生效前后流入A股市场。

除了MSCI之外,另外两大国际指数巨头标普道琼斯指数与富时罗素都即将纳入A股。指数的集中纳入,让A股哪些行业板块最受益?

新富资本研究中心介绍,A股纳入MSCI最新成分股共计 268只,按行业权重来看,主要集中在金融和消费。其中,银行、非银、食品饮料、医药权重较高,分别为 17.83%、13.90%、11.98%、6.81%,整体来看,金融以及消费受益较为明显。

从以往外资的投资风格来看,更关注的是能长期稳定成长的股票,结合三大指数的纳入范围及个股数量,由此推断,胡定坤认为最受益的板块仍是大金融、食品饮料、医药等。此外,从MSCI、富时罗素的纳入历程来看,创业板未来有望逐步被更多的国际指数编制公司认可,真正的高科技类企业也将逐步获得外资青睐。

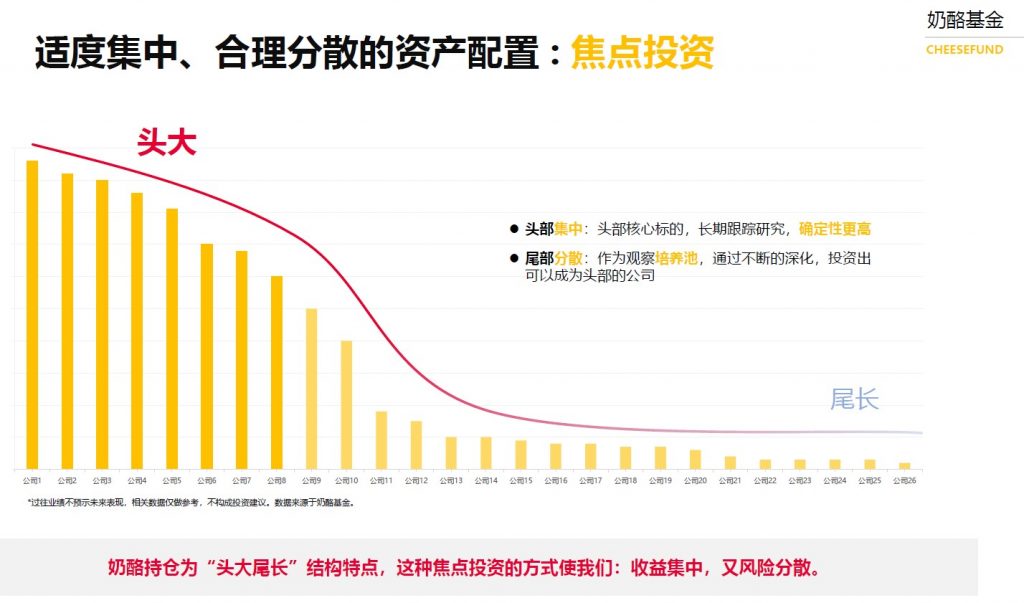

奶酪基金投研团队表示,外国指数的月度集中纳入,是对总计268家成分股的集中买入,涉及到的行业是全方位的,且几乎都是各行业中的龙头企业、头部企业。后续国际指数依然会不断提高中国成分股权重,奶酪基金认为,长期来看,符合中国城镇化发展、老龄化社会大背景下的饮料食品、保险、医药医疗、家电等行业,可能更能长期吸引成熟外资的青睐。

志开投资刘威介绍,参照MSCI纳入的成分股还有外资配置偏好,低估值、高ROE的一些行业龙头股票最为受益,行业和板块主要分布在生物医药、非银金融、食品饮料等。