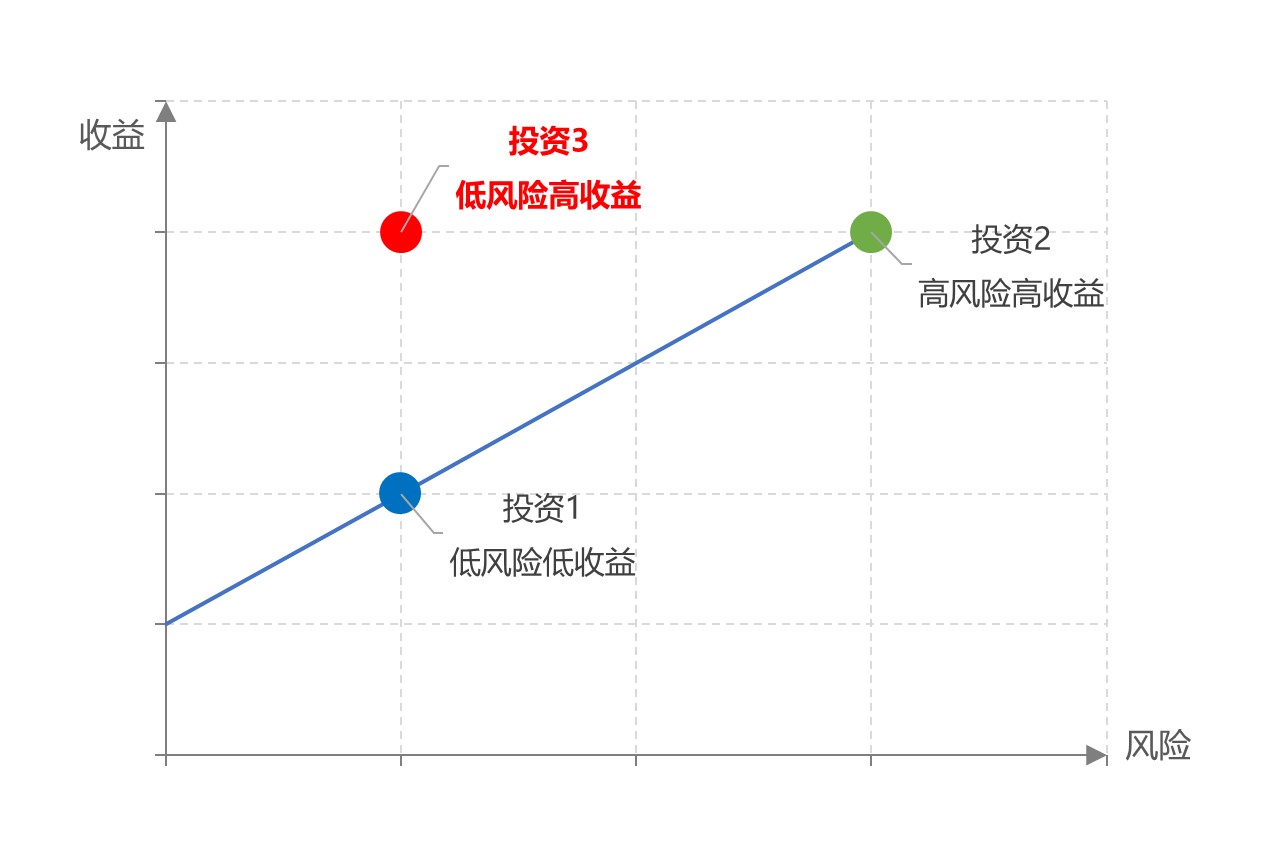

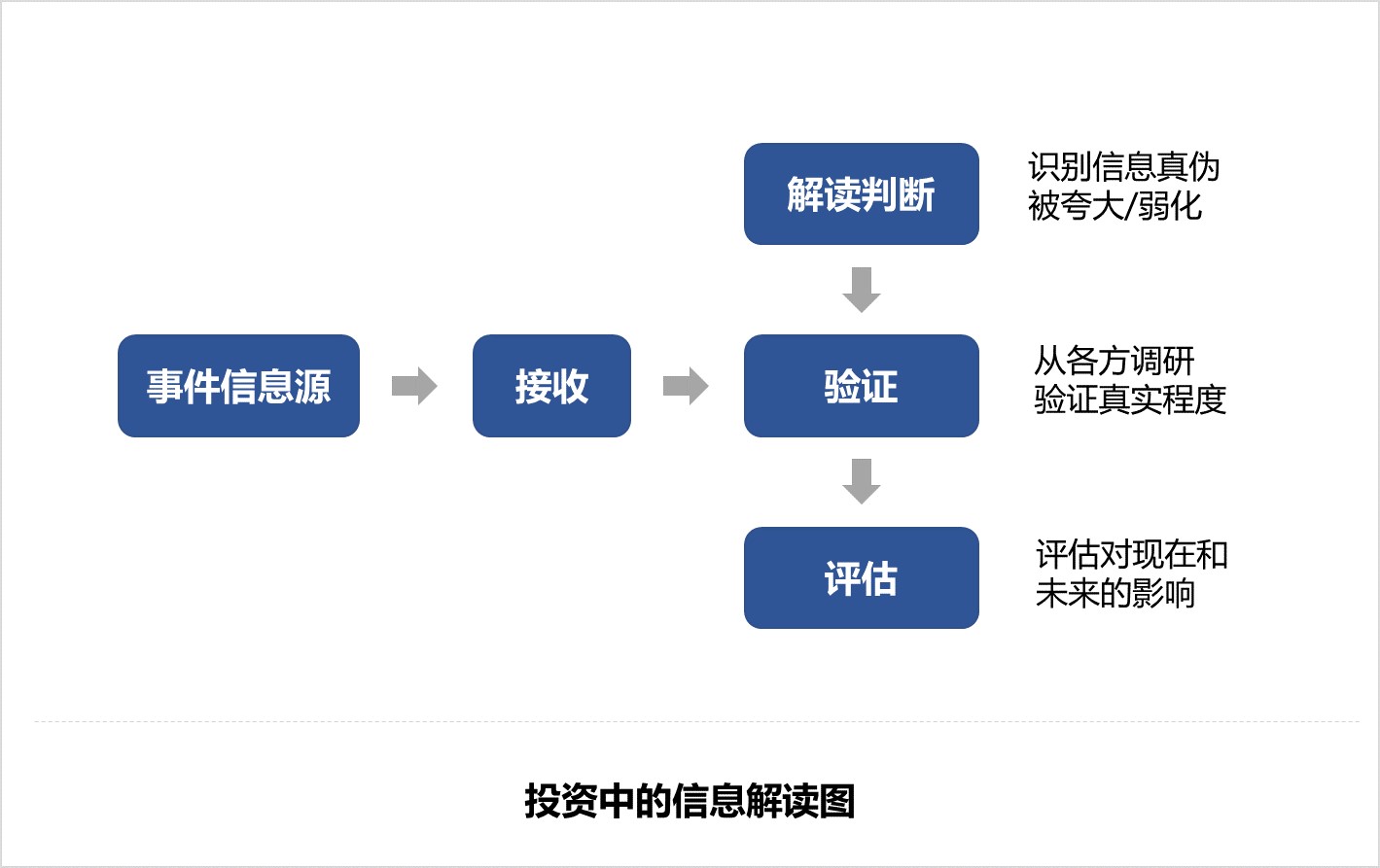

对于股东来说,好公司的标准就是盈利能力强,能为股东带来更多的利润。但是,同样是实现1亿净利润的公司A和公司B,市场给到A公司股票估值20倍,却只给B公司股票5倍的估值,投资者在两家公司赚到的钱往往也有所不同。

是什么原因导致所投公司的利润不能转化为股东真正所得?这主要是因为,很少有企业会把全部利润用于分红,大多数企业会留存一部分盈余用于扩展经营或抵抗风险,这其中涉及的【限制性盈余】,就是影响上市公司净利润转化为股东所得的主要因素。

非限制性盈余才是股东真正所得

上市公司的利润一般通过两个途径转化为股东真正所得。一是上市公司分红。二是资本利得,即买卖股票所获得的差价收益。市场完全有效的前提下,两条转化途径都必须建立在上市公司内在价值提升的基础上。在巴菲特的投资体系中,限制性盈余占有非常重要的地位。1984致股东信里,巴菲特曾对其进行阐述,表示限制性盈余往往无法被当作真正的股利来发放,而必须加以保留再投资以维护原有的经济实质。万一勉强发放,将会使得公司在以下几个方面失去竞争力:(1)维持原有销售数量的能力(2)维持长期竞争优势(3)维持原有财务实力。所以,这类型的公司无论在分红发放上如何保守,长此以往注定会面临淘汰。

简单来说,就是企业经营所得的利润,没有全部分红而是用于再投资。但是用于投资的利润未能按比例提高盈利能力,只是维持公司的经营收入或长期的竞争优势。如果不进行再投资,将会削弱公司原有的竞争力。但长此以往,通胀的存在,企业只能注入更多的资金维持正常经营,原本属于股东的利润也被无限期扣留了。

打个比方,某上市公司的年度利润是100万元,但是这家公司每年必须拿出20万元用于生产设备的维护更新(或修葺厂房,注意上述这些支出并不会增加未来企业的经营收益)。那么,这20万就属于限制性盈余,其余80万才是真正属于股东的利润(非限制性盈余)。由此可见,限制性盈余让真正属于股东可支配的利润被迫减少,且在通胀压力下限制性盈余逐步增长也存在客观必然性。

以规模为竞争力的企业往往出现高限制性盈余

高限制性盈余的企业,在以规模为竞争力的行业中较为常见,例如汽车、养殖、钢铁、海运、铁路等。在这些行业,固定成本(厂房、机器设备折旧)和变动成本(原材料、人工、研发投入)可以说是无法避免的支出,企业唯有扩大生产规模分摊成本,通过降低产品单价获得竞争力。例如对汽车制造企业而言,10万辆和100万辆车的原材料采购需求,其议价能力大为不同,而原材料的成本价格最终会传导到终端售价上。不考虑品牌溢价等因素,同样性能的汽车,消费者自然会选择售价低的一款。

然而在扩大经营规模时,企业不得不将部分利润固化到存货、固定资产、应收账款的增加值中,吞噬了原本属于股东的利润,限制性盈余由此产生。站在企业的角度,每年将部分收益留存(不分红)进行再投资自然无可厚非。现实投资中,也很少有企业会把利润全部分红。但作为投资者,就必须站在机会成本的角度,考察企业收益留存再投资的有效性,判断企业的内在价值增长空间。优秀企业是能够为股东持续地赚钱。只要公司收益留存再投资的钱,未来能创造更多的利润,能够为股东赚取令人满意的新增回报,那么企业不分红或少分红对股东来说影响不大。

避开资本密集型+强周期企业

应对限制性盈余最简单的投资技巧,就是避开资本密集型+强周期的企业。在投资中,我们喜欢具有强大护城河的企业,这些企业往往只需要一次性投资或每年少比例再投资,就能保持竞争力甚至扩大市场份额,支撑内在价值逐步提升,其余大部分利润则通过分红实实在在地回馈给投资者。如贵州茅台2019年的净利润达到412亿元,若上市公司有扩产计划,相信投资者们会相当支持其斥资数十亿新建产品线的决定。这是因为贵州茅台供需关系目前仍然处于失衡状态,新增的产能大概率会给股东带来数倍的利润。但对于身处强周期行业的钢铁公司来说,在上升周期中,若将大部分收益留存再投资,在产品线建成时需求恐出现反转,一旦产能过剩,对企业的打击将是致命性的。

将限制性盈余这一概念应用到上市公司内在价值评估体系中,我们倾向于关注净资产收益率(ROE=净利润/净资产)。举个简单的例子,今年净利润同样是100元的企业A、B,但是A企业的净资产是1000元,而B企业净资产为500元,算起来对应两者的ROE分别是10%、20%。两家公司虽然净利润一样,但是所动用的资产规模是完全不同的。持续跟踪上市公司的ROE,我们就能分析得出企业留存收益再投资的有效性,也能以此衡量上市公司盈利能力的变化。限制性盈余高的企业,ROE肯定是一路走低。因为不断要把利润再投入维持运营导致每股净资产不断增长,而维持运营意味着利润长期不变。这样的话,从财报ROE指标中就能把不符合要求的企业筛选掉。

但数据只能代表公司过往业绩。利用ROE这类核心指标进行筛选后,基金经理依然要对数据变化的背后原因进行细致分析。限制性盈余与企业未来的收益相关,我们将其归纳至进攻端的思考框架。在这一框架下,留存收益利用的有效性是判断企业盈利能力的重要因素。但投资要想进退从容,就要找到“进可攻、退可守”的企业。在防守端思考框架下,我们也要分析企业准备的超额现金,是资金的浪费,还是企业增加抗风险能力的必要准备。今年新冠肺炎疫情带给我们的思考尤为深刻。疫情突然而至,部分企业由于流动资金少导致资金链断裂,企业生存难以为继。因此在实际投资中,还要结合自身投资框架体系,对标的进行全面分析,多个角度理解其背后的业务逻辑。