导读

说起投资,就不能不提风险。现代金融投资教科书普遍把价格波动定义为风险,而以价值投资鼻祖格雷厄姆为代表的实战派则认为,波动不是风险,本金的永久性损失才是风险。

到底理论派正确还是实践派正确呢?其实,投资并不是非此即彼,而是辩证统一的。奶酪基金将理论和实践结合后得出的结论是:风险分为两种,可逆的风险和不可逆的风险。

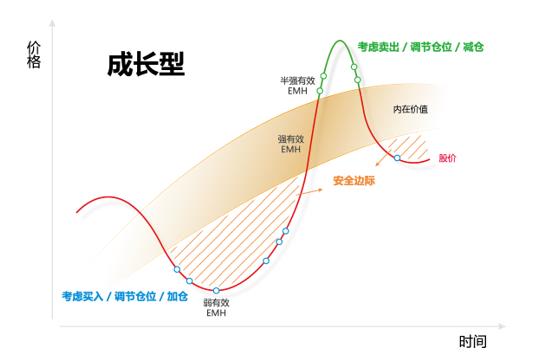

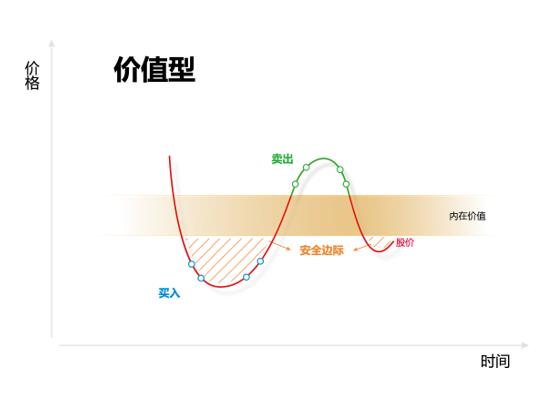

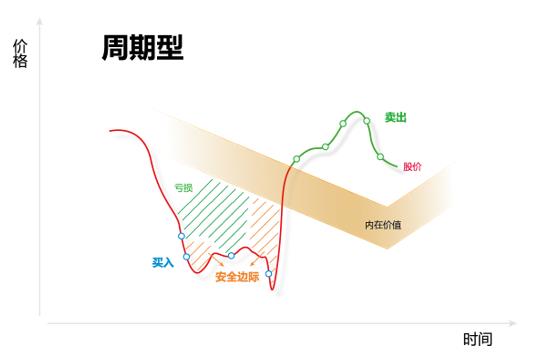

理论派和实践派的不同风险观

现代商学院、金融学院以及众多的诺贝尔经济学奖获得者几乎都以股价的波动性作为度量风险的标准,在金融研究文献中,标准差是研究人员最常用的风险指标之一。大家普遍的认识是,标准差越高,风险也越高。

标准差的算法是不管价格上涨,还是价格下跌,都会被计算入内。就是说,价格突然快速上涨,或者价格突然快速下跌,都会提高其波动率,因此也会被认为股票的风险更高。

由于这些权威人物掌握话语权,这就导致了公众大多将他们的观点奉为圭臬,认为股价波动是投资的风险,于是,盯着股价的短期波动追涨杀跌就成了很多投资者的常态,这样做的结果不言而喻。

价值投资实战派则持相反观点,他们认为股价的波动不是风险,本金的永久性损失才是风险。

这两派的观点到底孰是孰非呢?我们来看一个真实的案例。

嘉实有一只基金,自2003年7月9日成立以来截至2019年6月末,其穿越多轮牛熊近16年净值增长高达1439.13%,排名位居同类基金业绩榜首,而同期其业绩基准仅上涨623.92%,超额回报明显。不过,客户分析数据显示,累计回报超14倍的这只基金仍有超过30%的客户亏损,多数客户收益率低于1倍,收益率超12倍的客户占比只有0.05%。

据嘉实基金自己分析,造成客户收益较大差别的原因,持有时间和买卖时点是两个关键因素:亏损客户中持有时间小于1年的占比达到50%,而收益率超过12倍的客户,近90%客户持有时间超过15年;至于买卖时点,收益少或者亏损客户往往是高点买入低点卖出。

自开放式基金成立以来,很多基民面临“基金赚钱而自己不赚钱”的投资困境。为什么会出现这种“产品业绩好不等于客户赚钱多”的窘境?奶酪基金认为,不同的风险观是其中一个很重要的原因。

对于优秀的低估值的股票或优质的基金,如果因为某种短期负面消息出现股价大幅下跌或基金净值出现回撤,这其实是加仓的好机会,而绝大多数认为“波动是风险”的人会选择止损出局。除了杀跌,大多数人喜欢追涨,股票越涨或基金净值越高,被感知的风险越低,最终被套在顶部,要么亏损出局,要么套上几十年,这就是本金永久性损失的风险,这才是真正的风险。

在奶酪基金看来,无论股价或基金净值如何波动,持有足够长的时间,只要买的是好公司,就不用担心太多,因为市场长周期来看会变得更有效,价格最终会反映价值。不能面对波动的人遇到再好的股票或基金也拿不住,这就导致了“基金赚钱自己却亏损”的结果。

在现实中奶酪基金发现,追涨的和杀跌的其实往往是同一批人,就如同上文中嘉实基金“大牛基”的亏损客户一样,这些人经常受情绪左右作出判断,从而把浮亏变成真正的亏损,这或许是不同的风险观导致的必然结果。

可逆和不可逆的风险

从不同的角度来看,风险可以分为很多种,除了上文谈到的价格波动的风险和本金永久性损失的风险外,还能分为可被感知的风险和真实的风险、暴露的风险和隐藏的风险等等。

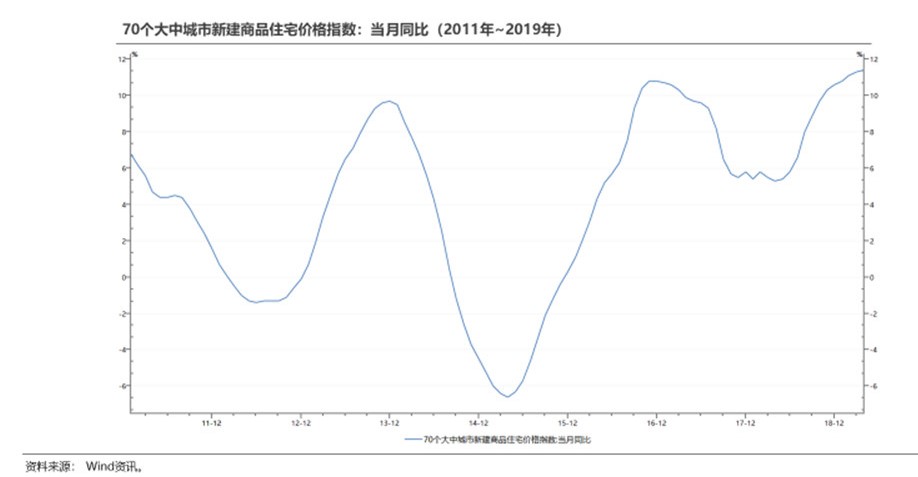

比如,2015年6月,当市场在5000多点时,风平浪静,价格波动的风险貌似不大,市场一片欣欣向荣的景象,大家感受不到什么风险,但这时风险是隐藏的,本金永久性损失的风险十分巨大;而当市场从5000多点跌到2000多点时,波涛汹涌,市场一片凄风苦雨的景象,大家的感受就是价格波动的风险好像很大,但这时风险是充分暴露的,本金永久性损失的风险已急剧缩小。

奶酪基金对于风险有自己的认知。首先,奶酪基金是先考虑风险,再考虑收益的。基金经理庄宏东有一句话经常挂在嘴边:收益是天给的,风险是自己把控的,意思是投资首先要做的就是风险控制,如何不亏钱或不亏大钱,然后才能考虑收益问题。